车险不计免赔取消了吗?不计免赔并入三者了吗

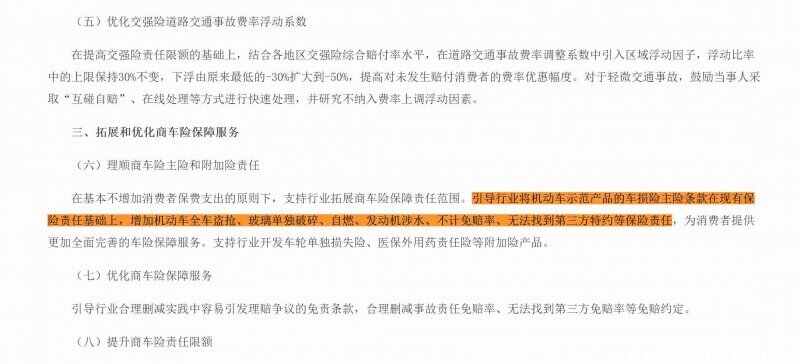

2020年9月,银保监会制定了《关于实施车险综合改革的指导意见》,当中的第三点提到了:在基本不增加消费者保费支出的原则下,支持行业拓展商车险保障责任范围。引导行业将机动车示范产品的车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任,为消费者提供更加全面完善的车险保障服务。支持行业开发车轮单独损失险、医保外用药责任险等附加险产品。

政策出来之后,很多车主都在问车险不计免赔取消了吗,其实并没有,只是第三者责任险、车损险、司机乘客险各自的不计免赔分别并入了各自当中,不再作为单独的附加险种,以小编自己的车的保单为例:

通过上图可以看到,在各险种有一个绝对免赔率可以选择,如果是0或者不投保,那么保险公司全赔;如果选择绝对免赔率(有5%、10%、15%、20%这几种可以选择),那么保险公司只赔免赔率之外的。

不投保、5%、10%、15%、20%的免赔率之间,保费的差是5%,以上图中的车损险为例:

选择不投保,车损险的保费是1105.12;

选择5%的免赔率,车损险的保费是1049.86;

选择10%的免赔率,车损险的保费是994.61;

选择15%的免赔率,车损险的保费是939.35;

选择20%的免赔率,车损险的保费是884.10;

需要注意,车险是具有地方性的,各地区的市场环境不同费用也不相同,当然了,只是手续费用有差异而已,各大保险公司的各类车险价格差不多,车主只需要看看所在地的保险公司哪个服务好一点、哪个优惠多一点再选择即可。