作为影响新能源汽车价格调整的关键元素之一,电池原材料价格近两年来备受市场关注。根据上海钢联数据显示,截至2月14日,国内电池级碳酸锂再下跌1500元/吨,均价报45.15万元/吨。与2022年11月份60万/吨的历史高位价格相比,价格下跌幅度已经超过24%。

值得一提的是,这并非是碳酸锂价格首次下滑。自去年12月份以来,碳酸锂价格已经连续两个月呈现下跌走势,进入2月份,这一跌势仍在持续。而除了碳酸锂元素之外,包括镍、钴、锰等电池原材料的价格,进入2023年来也各有不同幅度的下滑。

这一趋势,无疑给国内新能源汽车消费市场释放了一个积极的信号。众所周知,2022年由于碳酸锂、镍、钴等电池原材料价格的“暴涨”,以及新能源国补的退坡,国内新能源汽车市场迎来一波又一波的“涨价潮”。

然而进入2023年,虽然新能源国补的正式退出,导致新能源汽车的购车成本再度增长,但是与2022年不同的是,由于特斯拉开启大降价的刺激,以及镍、碳酸锂等电池原材料持续走跌,国内新能源汽车市场中却打起了“价格战”。

截至目前,除了特斯拉之外,包括AITO问界、小鹏、蔚来,飞凡、零跑、岚图、五菱、极氪、丰田等车企纷纷通过不同的形式,下调了售价。而比亚迪近段时间上市的比亚迪秦PLUS DM-i冠军版的入门车型,进入10万元以内,更是被外界视为比亚迪“变相降价”的操作。

细究新能源车企“降价潮”和“价格战”背后的原因,事实上除了特斯拉年初降价的刺激之外,最关键的原因还在于电池原材料成本的下滑。那么,随着电池原材料成本不断下滑,国内新能源汽车还有继续“降价”的可能吗?

对于这一问题,市场上有不少声音都认为,短期来看,由于电池原材料成本的“降温”,国内新能源汽车市场的价格战,或还将持续一段时间。

这主要是因为近段时间以来,电池原材料价格下滑,事实上也与国内新能源汽车市场销量下滑有关。由于主机厂对于动力电池需求量减少,电池原材料企业供大于求,为了防止产能过剩以及库存增长,电池原材料成本也因此出现了短暂下滑。

随着新能源汽车的市场需求量不断恢复,渗透率不断提高,碳酸锂、镍、钴等动力电池关键材料的成本价格,或也将随之上涨。不过值得一提的是,2022年国内电池原材料成本之所以“暴涨”,主要是因为上游电池原材料企业产能不足。

目前,伴随着新能源汽车市场的潜力和前景越发明朗,已经有越来越多的企业加速涉足和布局锂电原材料市场。此前,广汽集团旗下的埃安品牌作为主机厂,也通过与上游原材料头部供应商赣锋锂业、寒锐钴业等达成协议,布局了动力电池原材料。

这也就是说,新能源汽车的需求量在不断增长的同时,上下游的产业配套也随之不断完善。这样一来,在本轮的价格战之后,今后购买新能源汽车或还将越来越便宜。

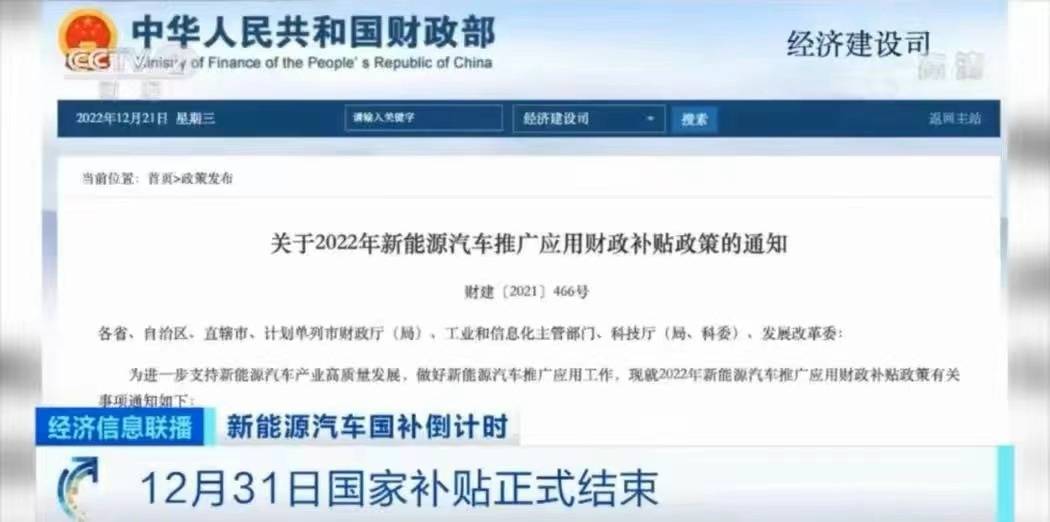

如今在新能源国补退出后,为了推动新能源汽车市场消费恢复回暖,国内多个省市和地区,也推出了相应的地方补贴,来刺激汽车消费。包括上海、安徽、湖南、山东等城市,对于补贴时间的限制,也相对较为“宽松”,几乎都延续到了2023年6月30日前。

相比于2022年来说,2023年的补贴虽然已经退出,但消费群体的购车成本却并没有大幅波动上涨。1月份,由于补贴退出和春节假期的双重影响,国内新能源汽车市场中,大部分车企的销量都出现了大幅度的同环比下滑。

唯有特斯拉,受降价的刺激和推动,实现了同环比双双增长。不过值得一提的是,2月份,特斯拉国内市场已经针对Model Y长续航版上涨了2000元,而在美国市场,Model 3虽然在近日再次下调了500美元,但Model Y却已经在1个月里,上调了四次售价。

如果特斯拉针对国内市场再度高频率调整价格,即便原材料成本持续走跌,相比国内不少新能源车企,也将因此受到较大的冲击。