出品丨搜狐汽车·汽车咖啡馆

作者丨韦燕玲

多家动力电池企业上半年业绩同比增长,但动力电池业务上升节奏已经开始放缓。

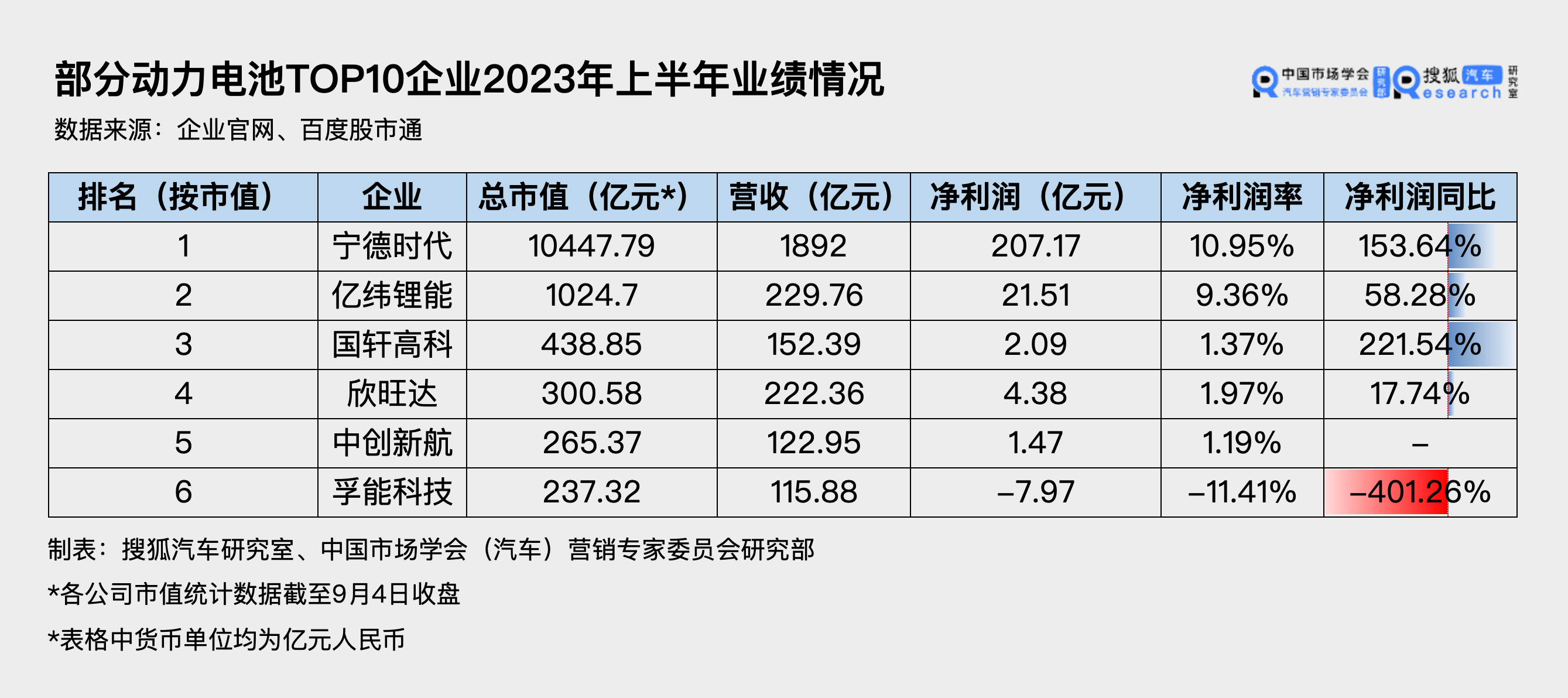

近期不少动力电池企业密集发布了2023年的半年报,从财报披露的数据来看,包括宁德时代、亿纬锂能等多家动力电池TOP10企业都取得了比较不错的业绩数据——据搜狐汽车统计的6家动力电池TOP企业中,仅有1家亏损,且营收均在百亿,甚至千亿量级。

但从盈利能力来看,情况却没有那么乐观。即便是龙头宁德时代,其净利润率也仅为10.95%,而二线厂商中,除了亿纬锂能之外,国轩高科、欣旺达等净利率都仅为一个百分点左右,而孚能科技更是面临着大幅下滑的亏损状态。

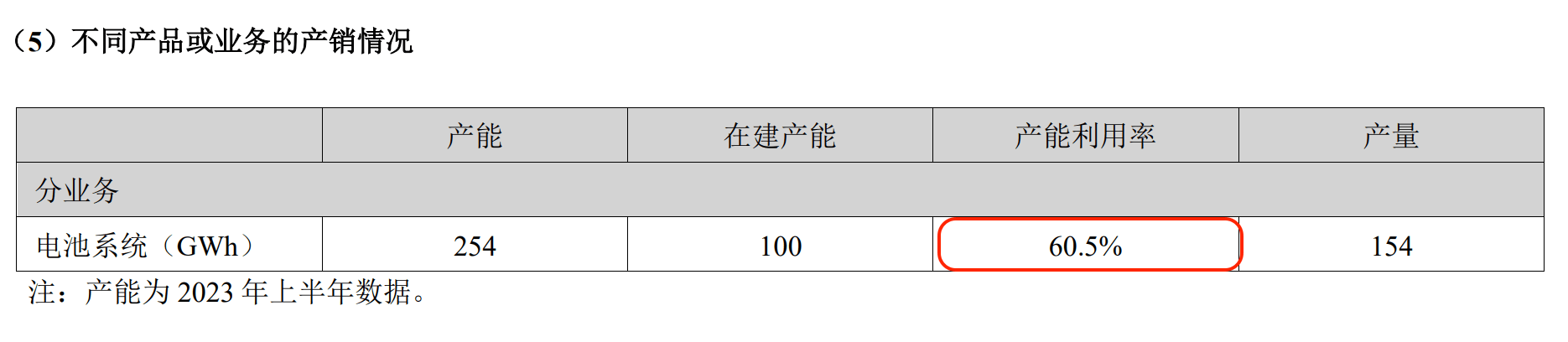

今年伊始,产能过剩的焦虑遍布整个行业,不少企业产能利用率大幅下滑。以宁德时代为例,2023年上半年其电池系统的产能利用率只有60.5%,比去年同期的81.25%明显下降。

这与下游市场需求减少不无关系。

2023年,新能源汽车市场增速明显放缓,根据乘联会最新数据,2023年上半年新能源汽车国内销量为308万辆,增速下降到37.3%,而2021年和2022年,这一数字分别为157.5%和93.4%。

比起动力电池业务在高速增长之后的缓慢回落,储能业务却来到了爆发的前夕。

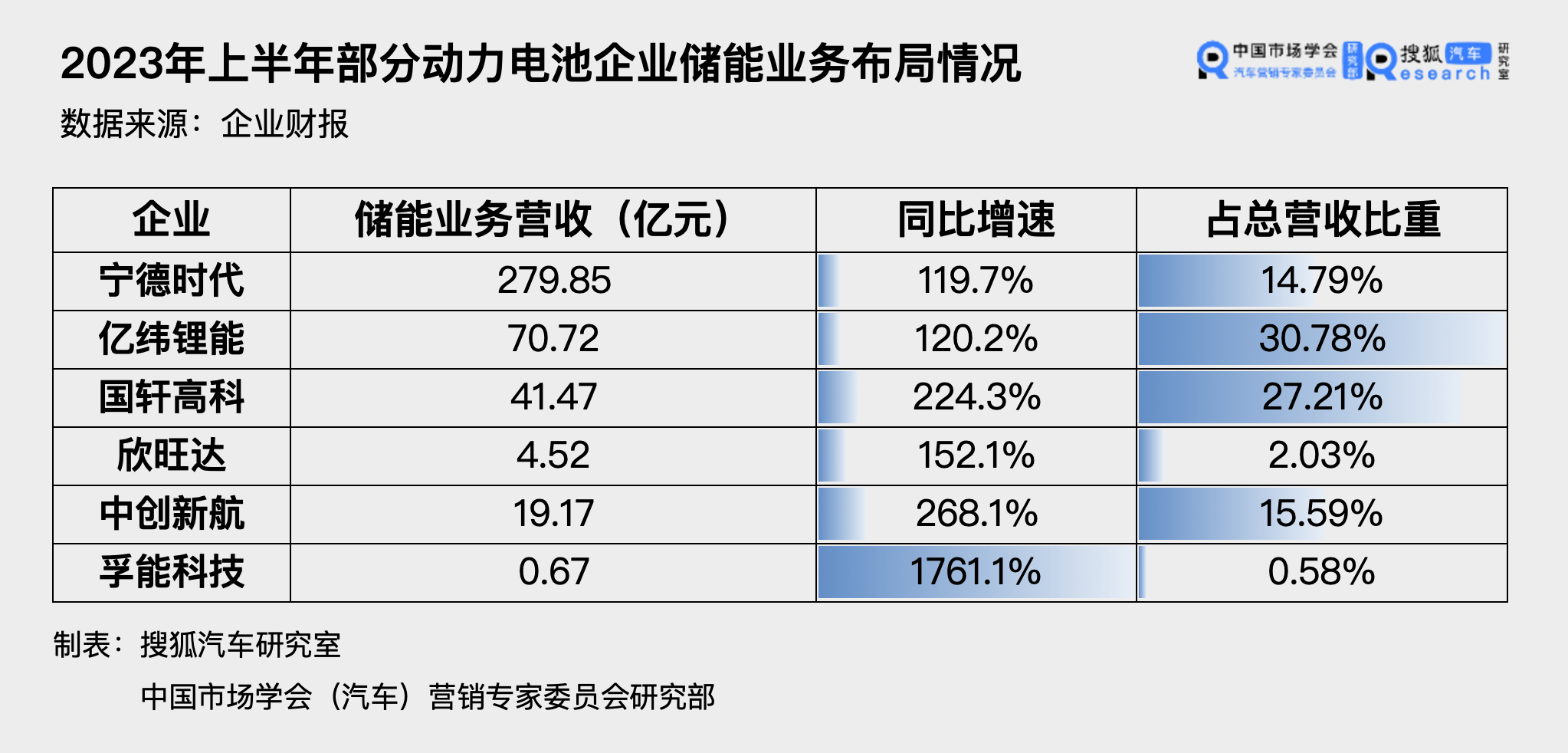

根据搜狐汽车统计的6家动力电池企业上半年业绩数据,所有企业的储能业务营收增长都在1~2倍以上,而其中增长最快的甚至达到了10倍以上。

而储能业务在总营收中的比重也在不断提升,其中亿纬锂能储能业务占比甚至超过30%。而在搜狐汽车统计的6家动力电池企业当中,储能业务营收共计416.4亿元,占6家总营收的15%左右。

可以说,在动力电池市场集中度逐渐攀高之后,储能成为动力电池企业新的增长点已经毋庸置疑。

01宁德时代一家独大 二线玩家陷入胶着竞争状态

从整体业绩来看,宁德时代凭借强大的市场占有率达到了千亿级别的营收水平,同比增长67.5%。而统计中的其他5家二线动力电池厂商的营收基本都在100-220亿元左右的水平,差距较小。

具体来看,宁德时代在2023年上半年,实现营业收入约1892.5亿元;归属于上市公司股东的净利润为207.17亿元,同比增加153.64%。虽然宁德时代今年上半年的市场份额下滑明显,但仍然能够取得不俗的营收增长。

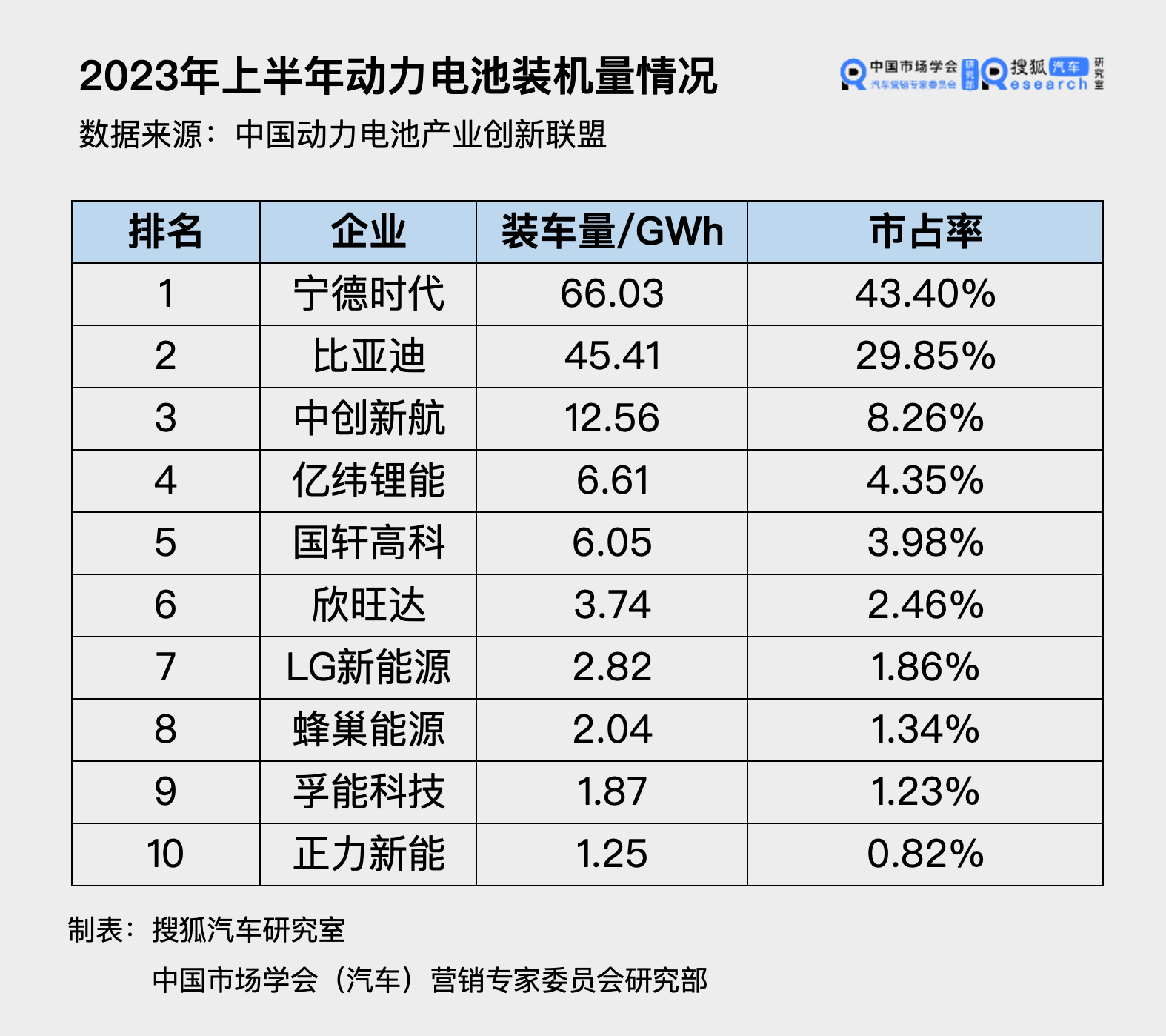

据统计,今年上半年,宁德时代总装机量为66.03GWh,国内市场占有率为43.4%,与第二名比亚迪的差距已经缩小至14%左右。

但由于宁德时代在海外市场的业务增长仍保持比较稳定的节奏,因此其上半年在全球市场份额为36.8%,同比增长了1.4个百分点。

根据财报数据,宁德时代2023年上半年境外电池业务营收达656.84亿元,同比增长了195%,并且其境外业务营收已经占到总营收的35%。

装机量紧跟在宁德时代与比亚迪后面的中创新航,上半年营收122.95亿元人民币,同比去年增长34.1%:净利润约人民币2.66亿元。

2023上半年中创新航累计实现装机量13GWh,同比增长58.8%,占据全球4.3%的市场份额,位居全球第6。

而在海外营收方面,上半年中创新航的海外营收为3.75亿元,相比去年同期的1.74亿元增长迅猛。

亿纬锂能上半年实现营收229.76亿元,同比增长53.93%;净利润21.51亿元,同比增长58.27%,它也是二线厂商中,唯一一个净利率能追上宁德时代的。

去年下半年,亿纬锂能加入广汽埃安与合众汽车的供应商行列,得益于其客户销量攀升,亿纬锂能今年的营收增长也比较明显。

今年年初,亿纬锂能设定了今年的营收目标为不低于700亿元,然而一年过半,营收目标却仅完成了三分之一。

报告期内,亿纬锂能动力电池出货量达12.65GWh,同比增长79.46%。上半年,亿纬锂能动力电池装机量6.61GWh,排在第四位,市场份额为4.35%。

国轩高科上半年营收152.39亿元,同比增长76.42%,归母净利润2.09亿元,同比增长223.75%。同样的,国轩高科的海外业务增长也比较明显,营收同比增长了296.74%,占公司总总营收比重20.09%,相比去年同期的8.94%增长迅猛。

孚能科技上半年实现营业收入约69.85亿元,同比增长约33.74%。其表示,公司营业收入的增长得益于向奔驰集团、广汽集团等客户持续增加供货的同时,新增了SIRO等批量供应的新客户。今年上半年孚能科技全球装机量为4.8GWh,位列行业第八位。

而对于净利润的明显下滑,孚能科技解释称受2022年末库存产品营业成本较高的影响,上半年计提1.43亿元存货跌价准备,同时政府补贴较去年同期减少77.61%等。

02整体增长放缓 市场集中度持续提升

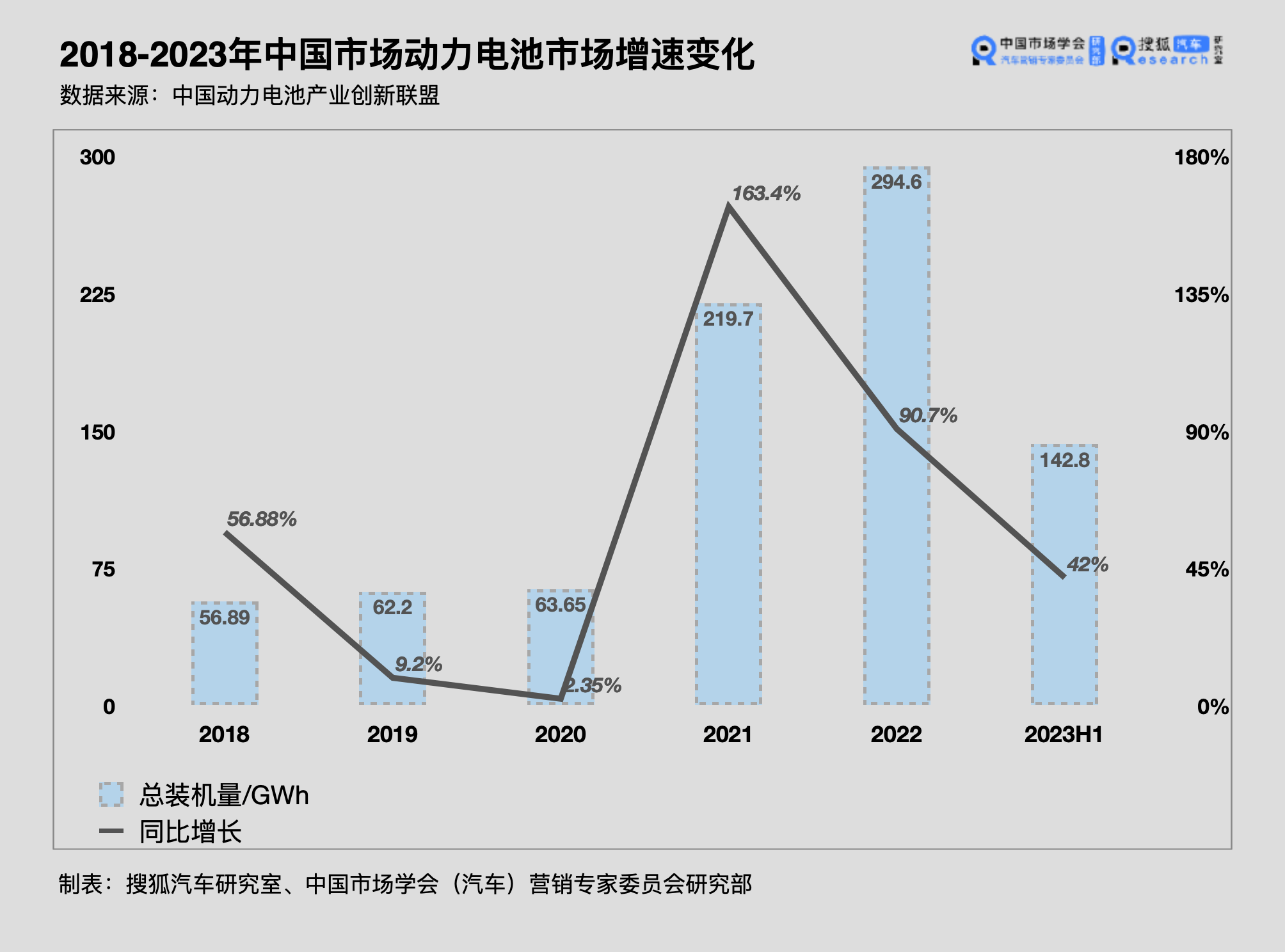

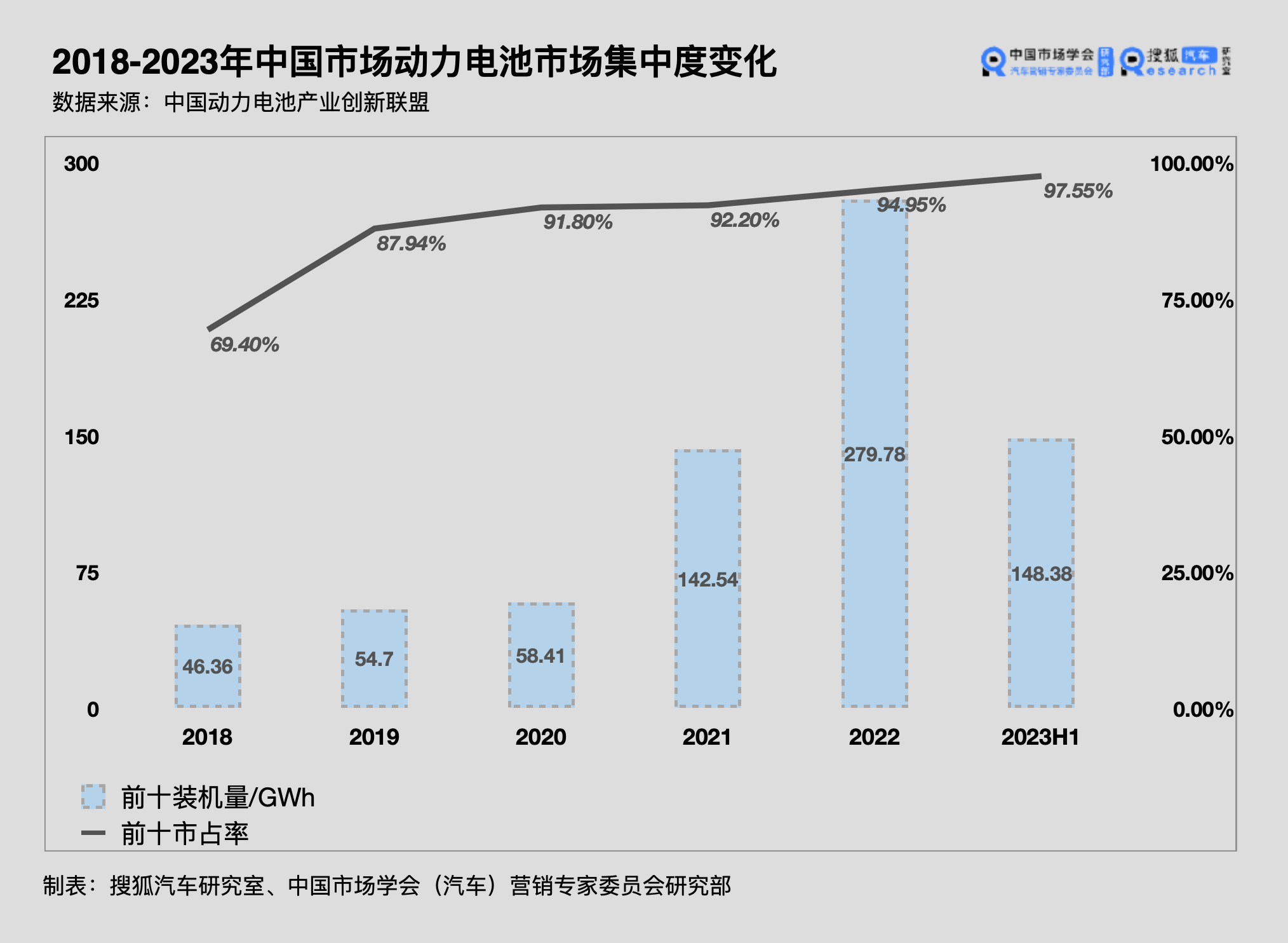

根据搜狐汽车统计数据,近5年来国内动力电池市场增长高峰出现在2021年,整体增速达到163.4%。而2023年上半年国内动力电池市场总装机量为142.8GWh,同比增长速度仅为42%。

事实上,从今年年初开始,动力电池市场的整体增长就已经出现了放缓的迹象。

年初,一场产能过剩的风波席卷整个行业,龙头宁德时代的产能利用率也一度滑坡至60.5%,比去年同期的81.25%明显下降。

除此之外,受终端市场价格战的影响,动力电池厂商们也已经开始降价。

8月22日,动力电池厂商孚能科技在业绩说明会上表示,今年下游整车厂的价格波动压力大,下半年对于电池厂也出现了压价。

而据鑫椤资讯数据,8月28日,国内市场动力电池电芯报价持续走跌,其中方形三元动力电芯报价0.57-0.68元/Wh;方形磷酸锂铁动力电芯报价0.5-0.57元/Wh。对比一年前,2022年9月1日,方形三元动力电芯报价0.83-0.92元/Wh;方形磷酸锂铁动力电芯报价0.76-0.84元/Wh。

当前的电芯价格几乎已经是近年来的历史新低了。动力电池厂商开始压价打价格战之后,可以预见的是,在规模上处于劣势的后面的中小玩家将会面临更加严重的挤压。

据中国汽车动力电池产业创新联盟统计数据,2023年上半年,国内市场共计48家动力电池企业实现装车配套,较去年同期增加3家。

其中,装机量排名前10的玩家装机量约为139GWh,市场占有率达到了97.55%。也就是说,当前动力电池市场的格局固化趋势已经相当明显。事实上,从2022年起,前10名的玩家就已经拿走了整个市场9成的份额,并且这个数据一直在逐年增长。

03集体发力储能 最高增速超10倍

与动力电池的高集中度不同,储能电池领域目前还是一个颇具想象空间的市场。

此前,咨询机构InfoLink公布2022年全球储能电池出货情况。2022年,全球储能电池出货量总计142.7 GWh,同比2021年出货量46.9 GWh大幅增长了204.3%。国内方面,GGII数据显示2022年我国储能锂电池出货量达130GWh,同比增长170.8%。

而2023年,动力电池企业们依旧用脚投票,在储能业务上继续加码。

根据搜狐汽车统计的这几家动力电池的储能业务情况,虽然宁德时代仍然在总的业务营收上遥遥领先于其他选手,但其差距显然要比总营收、动力电池等业务指标要小的多。

从业务增速来看,孚能科技同比增长达到了1761.1%,超10倍的增长速度,不过这一定程度上也与其规模相对较小,尚在起步阶段有关。但总体来看,各家企业的增速基本都在1-2倍以上,明显要高于动力电池、以及总体营收的增长速度。

此外,在业务比重方面,占比最高的是亿纬锂能,其储能业务占到总营收的3成以上,其次是国轩高科,占总营收比重也到了27.31%;宁德时代、中创新航不相上下,均在15%左右。

从当前的储能业务增长情况来看,整个行业已经步入快速增长期,这个时候正是不少玩家快速入场,迅速扩大规模的关键期。

今年以来,不少动力电池企业在储能业务上开始密集扩产项目。

据悉,亿纬锂能今年分别在曲靖、荆门、简阳三地投资建设了23GWh、60GWh和20GWh储能动力电池超级工厂。

赣锋锂业也发布公告称,公司拟在广东省东莞市投建年产10GWh新型锂电池及储能总部项目,计划总投资50亿元。其中年产10GWh新型锂电池及储能总部项目建设内容为磷酸铁锂、半固态电芯、轻型动力电池、户外便携储能电源、户用储能、工商业储能系统等研发基地及生产线。

不久前,比亚迪参股40%的深电能科技集团有限公司也宣布注册成立全资子公司:储能科技(深圳)有限公司,该公司将聚焦储能技术服务等业务。

除此之外,据电池中国统计,宁德时代、国轩高科、远景动力、孚能科技、瑞浦兰钧、蜂巢能源、欣旺达、力神电池等动力电池厂商也进行了大型储能电池项目的布局。据不完全统计,2022年国内的储能电池相关扩产项目达26个,产能超过800GWh。

一方面,作为竞争已经白热化的动力电池业务的补充,储能业务用已经展现出其作为第二增长曲线的潜质。另一方面,目前储能行业的市场集中度并没有动力电池行业那么高,这也就意味着这个市场仍然存在后来者居上的可能性。