2022汽车年均行驶里程不足1万公里 | 报告

研究成果摘要

01、预计中国乘用车保有量2023-2024年间突破3亿辆,至2027年每年增长率将保持在4%以上。庞大的用户体量加上不断增长的车龄将双效驱动中国汽车后市场蓬勃发展。

02、2022年机油销量同比下滑16.6%,市场规模同比下降16.1%,而乘用车轮胎销量和市场规模同比降幅分别为17.3%和16.5%。

03、0W-20低粘度机油越来越受汽车厂商青睐,2022年新车配套占比约为60%;乘用车轮胎OE配套市场,大尺寸化发展趋势明显。

04、相较2021年,2022年机油和机油滤清器更换率下降10%左右。东北、华北地区的冷却液更换率相对较高,西南地区刹车片的更换率明显高于其他地区。

05、2022年,51%门店进厂台次同比下滑超15%,快修快保类门店两级分化较明显。连锁门店的月均进厂台次和月均产值均高于单店,其中大型连锁门店月均进厂台次约为单店的2倍。

06、2022年均行驶里程不足1万公里;相较2021年,2022年超60%车主维保次数、维保费用无增长,消费需求有明显下滑。

07、新能源汽车进厂台次占比逐年提升至3.4%,2022年新能源汽车维修及保养产值突破100亿,到2025年维修及保养产值规模将突破500亿元。

08、新能源汽车常见维保项目的服务门店渗透率不高,更换空调滤清器项目接近50%,而更换冷却液、更换齿轮油渗透率均低于25%。未来配件供应商和售后服务商仍有较大布局机会。

09、三电系统和电辅系统的维保服务将成后市场业务新增长点,预计2026年燃油车保有量将迎来拐点。

10、汽车产业“新四化”趋势催生巨大复合型技师人才缺口,汽车后市场亟需完善技师人才培养 与保障体系。

精华解读

1、预计中国乘用车保有量2023-2024年间将突破3亿,至2027年每年增长率保持在4%以上。

据国家统计局数据显示,中国汽车保有量在2021年达29418.6万辆。2022年汽车保有量将超3亿辆大关。

从乘用车保有量数据来看,在历经2013年以来的高速增长后增速也在逐步放缓,预计中国乘用车保有量2023-2024年间将突破3亿辆,一直到2027年的未来5年间,中国乘用车保有量的年增长率将保持在4%以上。

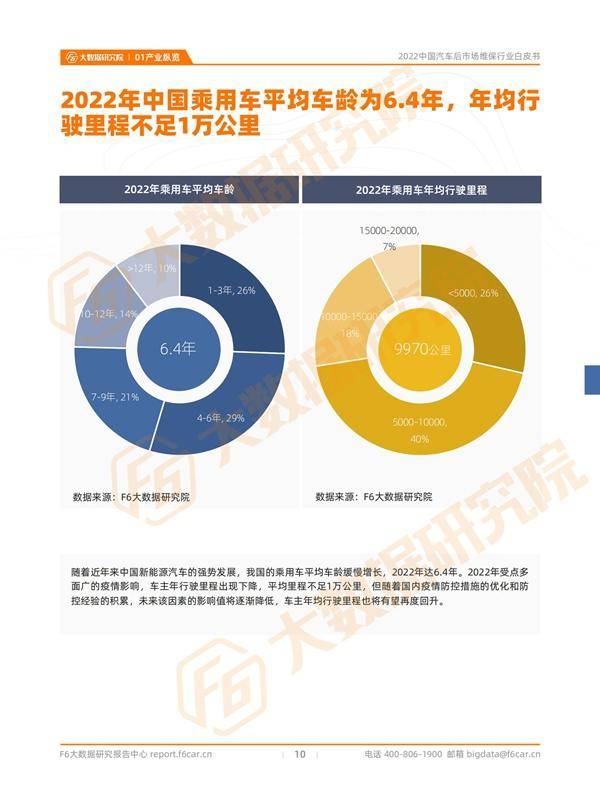

2、2022年中国乘用车平均车龄为6.4年,年均行驶里程不足1万公里

随着近年来中国新能源汽车的强势发展,我国的乘用车平均车龄缓慢增长,2022年达6.4年。2022年受点多面广的疫情影响,车主年行驶里程出现下降,平均里程不足1万公里,但随着国内疫情防控措施的优化和防控经验的积累,未来该因素的影响值将逐渐降低,车主年均行驶里程也将有望再度回升。

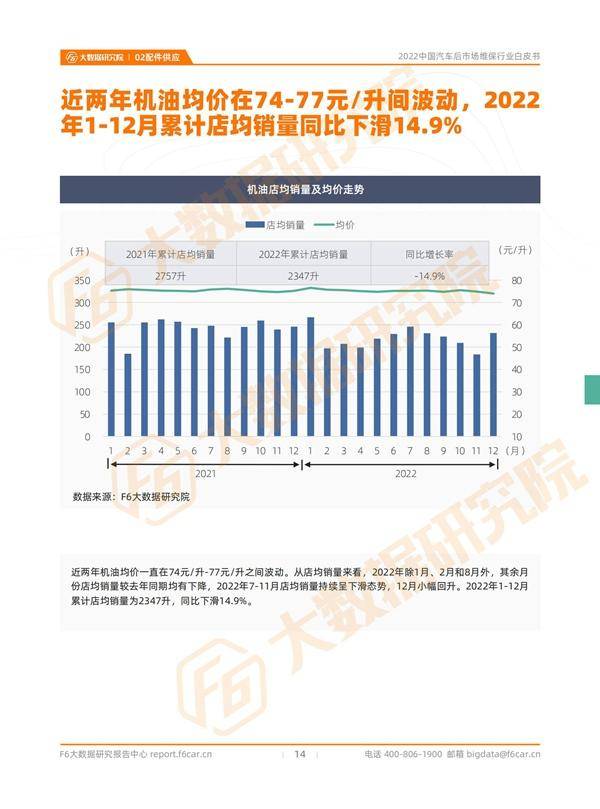

3、近两年机油均价在74-77元/升间波动,2022年1-12月累计店均销量同比下滑14.9%

近两年机油均价一直在74元/升-77元/升之间波动。从店均销量来看,2022年除1月、2月和8月外,其余月份店均销量较去年同期均有下降,2022年7-11月店均销量持续呈下滑态势,12月小幅回升。2022年1-12月累计店均销量为2347升,同比下滑14.9%。

4、2022年国产品牌乘用车轮胎销量占比提升近2个百分点,紧追国际品牌

2022年,国产品牌乘用车轮胎销量占比已达47.4%,相较2021年提升1.7个百分点,紧追国际品牌。从产值来看,目前国产品牌乘用车轮胎销售产值占比与国际品牌仍存在较大差距,但2022年国产品牌产值占比依然提升了1.2个百分点,国产品牌价格竞争力进一步显现。

5、三线以下城市,国产品牌蓄电池的门店渗透率显著领先国际品牌

2022年,国产品牌蓄电池在不同城市级别、不同规模门店的渗透率均高于国际品牌。在不同城市级别中,三线及以下城市渗透率均已超国际品牌10个百分点;在不同规模门店中,微型门店的国产品牌渗透率超国际品牌13个百分点。

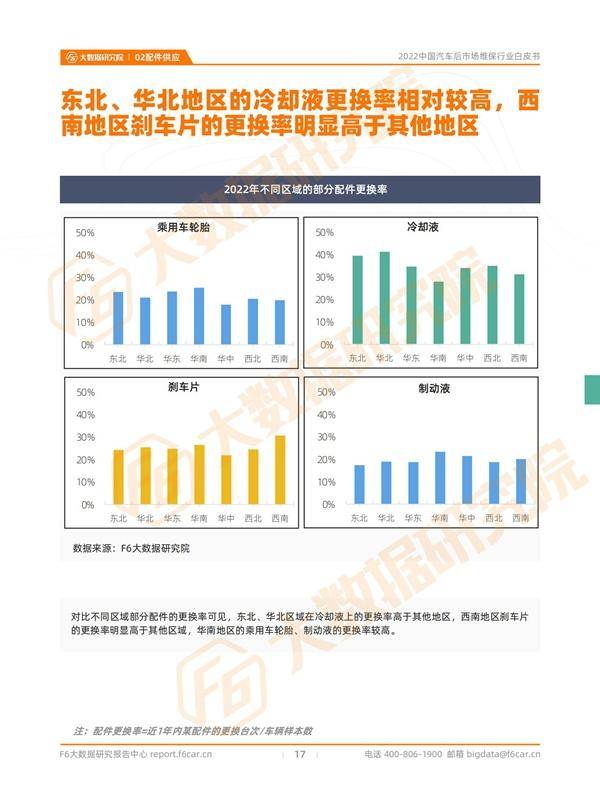

6、东北、华北地区的冷却液更换率相对较高,西南地区刹车片的更换率明显高于其他地区

对比不同区域部分配件的更换率可见,东北、华北区域在冷却液上的更换率高于其他地区,西南地区刹车片的更换率明显高于其他区域,华南地区的乘用车轮胎、制动液的更换率较高。

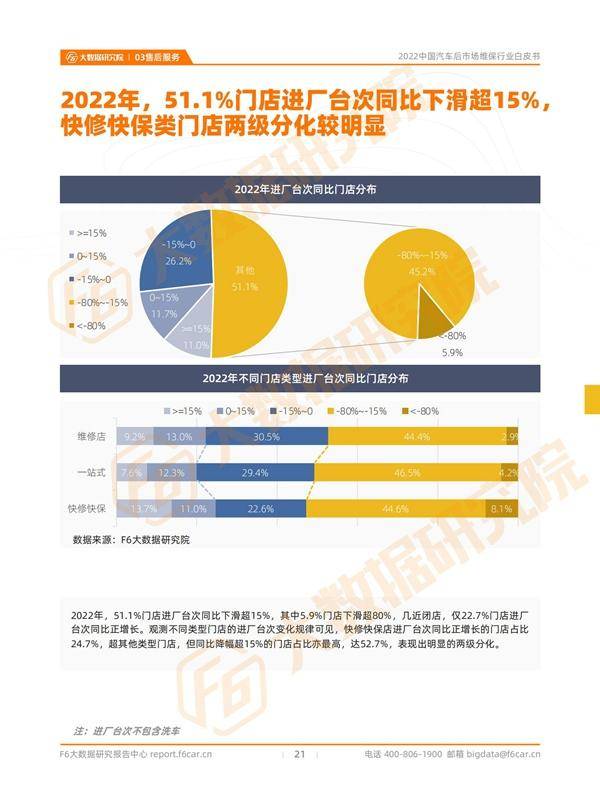

7、2022年,51.1%门店进厂台次同比下滑超15%,快修快保类门店两级分化较明显

2022年,51.1%门店进厂台次同比下滑超15%,其中5.9%门店下滑超80%,几近闭店,仅22.7%门店进厂台次同比正增长。观测不同类型门店的进厂台次变化规律可见,快修快保店进厂台次同比正增长的门店占比24.7%,超其他类型门店,但同比降幅超15%的门店占比亦最高,达52.7%,表现出明显的两级分化。

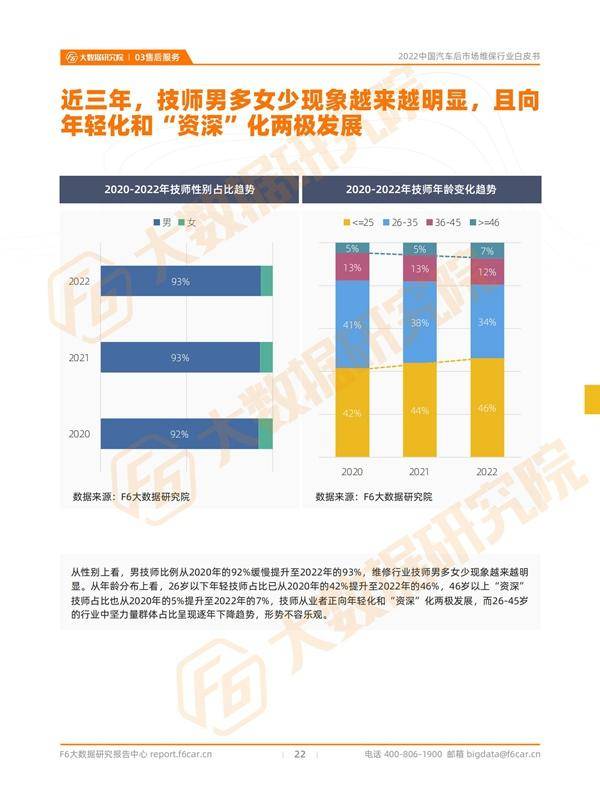

8、近三年,技师男多女少现象越来越明显,且向年轻化和“资深”化两极发展

从性别上看,男技师比例从2020年的92%缓慢提升至2022年的93%,维修行业技师男多女少现象越来越明显。从年龄分布上看,26岁以下年轻技师占比已从2020年的42%提升至2022年的46%,46岁以上“资深”技师占比也从2020年的5%提升至2022年的7%,技师从业者正向年轻化和“资深”化两极发展,而26-45岁的行业中坚力量群体占比呈现逐年下降趋势,形势不容乐观。

9、技师选择配件品牌的首要考虑是配件质量,利润高低对技师的选择影响最小

从技师选择配件品牌时的影响因素来看,配件质量成为技师们的首要考虑因素,有76%的技师认为配件质量会影响他们选择某配件品牌。车主指定和原厂配套的影响度不相上下,都有43%的技师选择了该选项。而利润高低因素的影响度最弱,仅25%的技师选择了该选项。

10、近两年,车龄4-6年的车辆进入独立售后的意愿增强

车龄4-9年车辆进入独立售后的TGI指数均大于100,可见这部分车辆进入独立售后的意愿相较其他车龄段更强。对比近2年数据,2022年车龄1-3年车辆TGI指数降低,表明该车龄段车辆进入独立售后的意愿进一步减弱,而车龄4-6年车辆的TGI指数有升高,这部分车辆进入独立售后的意愿再度增强。

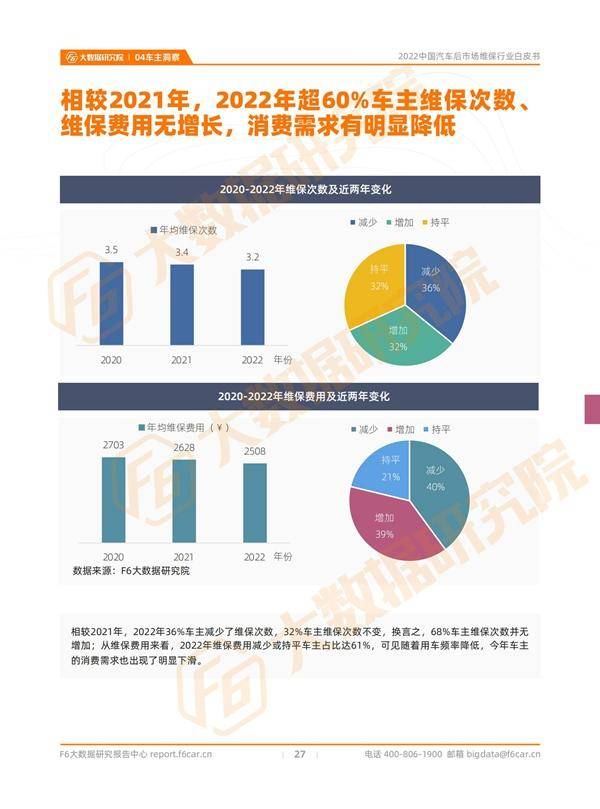

11、相较2021年,2022年超60%车主维保次数、维保费用无增长,消费需求有明显降低

相较2021年,2022年36%车主减少了维保次数,32%车主维保次数不变,换言之,68%车主维保次数并无增加;从维保费用来看,2022年维保费用减少或持平车主占比达61%,可见随着用车频率降低,今年车主的消费需求也出现了明显下滑。

12、2022年新能源汽车的年均维保费用约1210元

2022年新能源汽车的年均维保费用约1210元,不足传统汽车年均维保费用的一半。新能源汽车的年均维保费用随着车价增加而缓慢增长。对比传统汽车,同车价区间维保费用差异不断拉大。以30万以上车辆为例,传统汽车的年均维保费用高出新能源汽车约3345元。